হিসাবের প্রধান বইসমূহ

দুতরফা দাখিলা পদ্ধতিতে রক্ষিত হিসাবের বইঃ

যে বই বা ছকে ব্যবসায়ের যাবতীয় হিসাব সঠিকভাবে লিখে সংরক্ষণ করা হয় তাকে হিসাবের বই বলে। দুতরফা দাখিলা পদ্ধতিতে যে সকল প্রধান হিসাবের বই রাখা হয়, তার শ্রেণিবিভাগ নিচে দেখানো হলো-

ক) জাবেদাখ) খতিয়ান

জাবেদাঃ

লেনদেন সংঘটিত হওয়ার পর তা চিহ্নিত করে দুই তরফা দাখিলা পদ্ধতির নীতি অনুযায়ী ডেবিট ও ক্রেডিট বিশ্লেষণ করে প্রথম যে বইতে লিপিবদ্ধ করা হয়, তাকেই প্রাথমিক হিসাবের বই বা জাবেদা বলে।

জাবেদার প্রকারভেদঃ

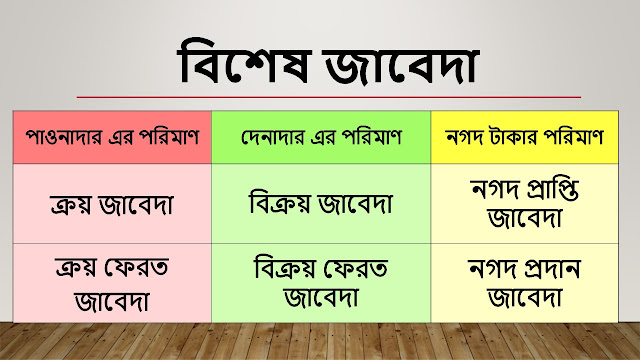

জাবেদা প্রধানত দুই প্রকার হতে পারে :১. বিশেষ জাবেদা২. প্রকৃত জাবেদা

বিশেষ জাবেদার প্রকারভেদঃ

ব্যবসায় প্রতিষ্ঠানের যে সমস্ত বিশেষ লেনদেন প্রতিদিন ঘটে তাদের অর্থাৎ নগদ টাকা, দেনাদার ও পাওনাদার এর পরিমাণ জানার জন্য তৈরি করা হয় বিশেষ জাবেদা।

প্রকৃত জাবেদার প্রকারভেদঃ

যেসব লেনদেন বিশেষ জাবেদায় লিপিবদ্ধ করা যায় না ঐসব লেনদেন প্রকৃত জাবেদায় লিপিবদ্ধ করা হয়।

ক্রয় জাবেদাঃ

ক্রয় জাবেদায় ধারে পণ্য ক্রয়সংক্রান্ত লেনদেন লিপিবদ্ধ করা হয়। ক্রয় জাবেদার মাধ্যমে পাওনাদার এর পরিমাণ জানা যায়। ধারে ক্রয়ের ফলে পাওনাদার(দায়) বৃদ্ধি পায়।

ক্রয় ফেরত জাবেদাঃ

ক্রয় ফেরত জাবেদায় ধারে ক্রীত পণ্য ফেরতসংক্রান্ত লেনদেন লিপিবদ্ধ করা হয়। ক্রয় ফেরত জাবেদার মাধ্যমেও পাওনাদার এর পরিমাণ জানা যায়। ক্রয় ফেরত দেয়ার ফলে পাওনাদার(দায়) হ্রাস পায়।

বিক্রয় জাবেদাঃ

বিক্রয় জাবেদায় ধারে পণ্য বিক্রয়সংক্রান্ত লেনদেন লিপিবদ্ধ করা হয়। বিক্রয় জাবেদার মাধ্যমে দেনাদার এর পরিমাণ জানা যায়। ধারে বিক্রয়ের ফলে দেনাদার(সম্পদ) বৃদ্ধি পায়।

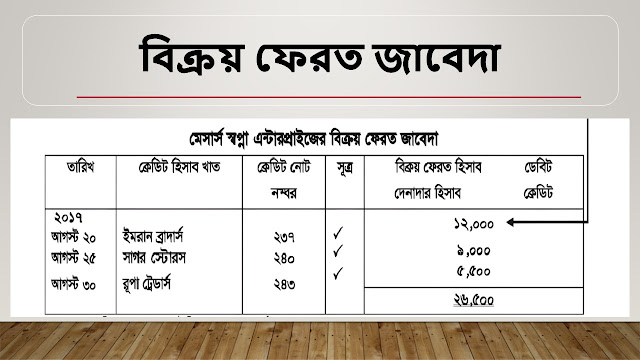

বিক্রয় ফেরত জাবেদাঃ

বিক্রয় ফেরত জাবেদায় ধারে বিক্রীত পণ্য ফেরত এলে তা লিপিবদ্ধ করা হয়। বিক্রয় জাবেদার মাধ্যমেও দেনাদার এর পরিমাণ জানা যায়। বিক্রয় ফেরত আসার ফলে দেনাদার(দসম্পদ) হ্রাস পায়।

নগদ প্রাপ্তি জাবেদাঃ

নগদ অর্থ প্রাপ্তিসংক্রান্ত লেনদেন নগদ প্রাপ্তি জাবেদায় লিপিবদ্ধ করা হয়।

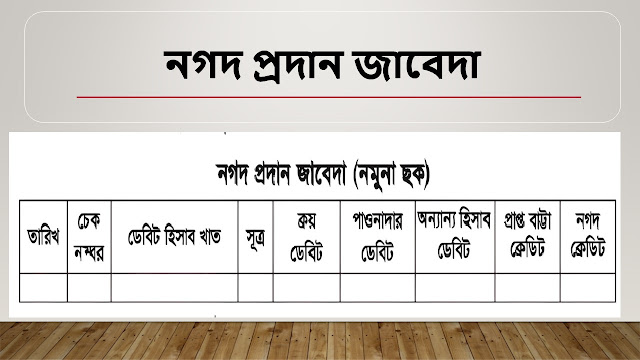

নগদ প্রদান জাবেদাঃ

নগদ অর্থ প্রদানসংক্রান্ত লেনদেন নগদ প্রদান জাবেদায় লিপিবদ্ধ করা হয়।

প্রকৃত জাবেদাঃ

যে সকল লেনদেন উপরোক্ত কেনো প্রাথমিক বইতে লিপিবদ্ধ করা যায় না সেগুলো প্রকৃত জাবেদায় লিপিবদ্ধ করা হয়।

সাধারণ জাবেদাঃ

লেনদেন সংঘটিত হওয়ার সাথে সাথে যখন প্রতিটি লেনদেন ডেবিট–ক্রেডিট বিশ্লেষণ করে সংক্ষিপ্ত ব্যাখ্যাসহ জাবেদার ছকে তারিখের অনুযায়ী লিখে রাখাই হল সাধারণ জাবেদা বলে।

খতিয়ানঃ

জাবেদায় লিপিবদ্ধকৃত লেনদেনসমূহকে আলাদা আলাদা শ্রেণিবিন্যাস করে উপযুক্ত শিরোনামের হিসাবের ছকে স্থায়ীভাবে লিপিবদ্ধ করার প্রক্রিয়াকে খতিয়ান বলে ।

খতিয়ান এর প্রকারভেদঃ

খতিয়ান ২ প্রকার। যথা;১. মূল খতিয়ান২. সহকারী খতিয়ান

মূল খতিয়ানঃ

সকল দেনাদার হিসাব ও সকল পাওনাদার হিসাব এবং অন্যান্য যাবতীয় হিসাব প্রস্তুত করা হলে তাকে মূল খতিয়ান বলে।

সহকারী খতিয়ানঃ

নিদ্রিস্ট দেনাদার ও নিদ্রিস্ট পাওনাদার এর লেনদেন এর হিসাব করা হলে তাকে সহকারী খতিয়ান বলে।

খতিয়ানের ছকঃ

খতিয়ানের ছক ২ প্রকার।

খতিয়ানের 'T' ছকঃ

খতিয়ানের জের ছকঃ

এই পোস্টটি পরিচিতদের সাথে শেয়ার করুন

Faisal Ahmed Sazol

MBA, BBA in Accounting. HSC in Commerce. SSC in Business Studies.